消費税10%への引き上げ時における介護保険サービスの取扱いについて

2019年4月※最新の介護報酬基本単位については、ページ下を参照ください!

皆さんこんにちは

今日は、みなさんも注目されている「消費税」についてちょっと真面目なお話させていただきますね。

いよいよ2019年10月1日から消費税率が10%になりますが、最近よく聞く「軽減税率」について「有料老人ホーム」「サービス付き高齢者住宅」に入居されている方は「相手方が指定した場所において行う役務を伴う飲食料品の提供」に該当する為、要件はあるものの軽減税率の対象となっていますね。

福岡県庁ホームページ 介護保険課 「消費税の軽減税率制度導入に向けた対応について」によると

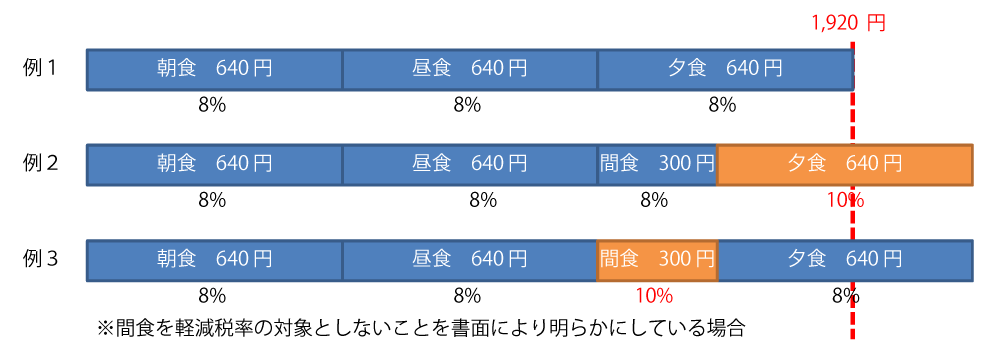

○有料老人ホームについては、下記の要件をいずれも満たす食費が軽減税率の対象となる

■1食につき640円以下であるもの

640円を超える食事については、軽減税率の対象とはならない

例 640円 → 8%

650円 → 10%

■1日の食費の累計額が1,920円に達するまでのもの

1日の食費の累計額が1,920円を超える場合、超えた食事については軽減税率の対象とはならない。

ただし、書類により累計額の計算の対象となる食事を明らかにしている場合は、その方法による。

具体的には

国税庁ホームページ「軽減税率制度に関するQ&A(個別事例編)」

福岡県庁ホームページ介護保険課「消費税の軽減税率制度導入に向けた対応について」

等を参考にされてください。

また、給食調理委託については入居されている方に対して行う飲食料品の提供については「軽減税率」の対象となりますが、委託業者と施設運営者とのやり取りは「軽減税率」の対象とはならないとのことです。

この機会にお食事を見直したいと思った方は、シュミレーションをお試し下さい!

他にも軽減税率制度に関するQ&A(個別事例編)によると

病院食については「健康保険法等の規定に基づく入院時食事療養費に関わる病院食の提供」は非課税ですので消費税は課されません。

なお、患者の自己選択により、特別メニューの食事の提供を受けている場合に支払う特別の料金については非課税とはなりません。また、 病室等で役務を伴う 飲食料品の提供を行うものですので、「 飲食料品の譲渡」 に該当せず、 軽減税率の適用対象となりません。

「特別養護老人ホーム」「介護老人保健施設」「グループホーム」などはそもそも食費が非課税となっていますので軽減税率の対象とはなりません。

介護保険事業者は物品や食材などを購入した時は消費税を支払っています。しかし、入居されている方からは軽減税率や非課税となっていますので、介護保険事業者は消費税の負担が大きく経営にも影響されると思います。

2014年に消費税が5%から8%に上がったときは、引き上げに伴う影響を補うことを目的に、プラス0.63%の介護報酬への上乗せ対応が実施されました。

消費税増税前及び増税を機に、是非ご覧ください。

今回もまだ、具体的な数字は出ておりませんが「消費税対応改定」と「新処遇改善加算」の創設をメインに、消費税対応改定については「基本単位の上乗せ」「介護老人保健施設における加算の上乗せ」「区分支給額の引き上げ」などの対応が出ており年度内にも具体的な単位数を決定されるとのことですので動向を注目していきたいと思います。

今年10月の消費税率の引き上げ時に改定する介護報酬の基本単位が厚労省より発表されました!